�Ƶ��Ʒ���кܶ࣬�кõģ�һ��Ķ��У��������˵������ͷ���Ҳ��һ����Ҫ���Ƶֻ꣬�п��Լ���û���Ǹ������ˣ�Խ�õ�Ʒ�ƣ�����Ҳ��Խ�ߡ���������һ������һ�£�2017�����Ƶ�Ʒ��30ǿ���а�����Щ��ϸ���ݣ�

���� Ʒ������ �������� �ͷ��� �ŵ���

1 ��ҾƵ� ������ҾƵ꼯�� 251987 2385

2 ��ͥ�Ƶ� ��ס�Ƶ꼯�� 221157 2181

3 7��Ƶ� լ��'/�پƵ꼯�� 218372 2424

4 ����֮�� �������ʾƵ꼯�� 121993 1011

5 ���ֺ�̩ ���ֺ�̩�Ƶ꼯�� 118578 1332

6 άҲ�ɾƵ� άҲ�ɾƵ꼯�� 72454 461

7 ���б�� ���ʾƵ꼯�� 57309 665

8 ����118 ���оƵ꼯�� 55439 1126

9 ��� ��������� 51993 925

10 Ī̩�Ƶ� ������ҾƵ꼯�� 50220 411

11 ȫ���Ƶ� ��ס�Ƶ꼯�� 39664 284

12 �����Ƶ� �������ʾƵ꼯�� 33000 109

13 �����Ƶ� ס�ѾƵ꼯�� 30264 461

14 99�ù����� �Ϻ���ʤ�Ƶ������ ��˾ 26699 493

15 ���ѾƵ� ��ס�Ƶ꼯�� 25600 375

16 ���ý��� ������ҾƵ꼯�� 19318 65

17 �װ����� �ݰؾƵ꼯�� 18085 342

18 ���극�� ���극�꼯�� 16946 61

19 �������� ��������� 16907 189

20 �Ƕ�Ƶ� �Ƕ����� 15600 104

21 ����Ƶ� ���ξƵ꼯�� 15449 169

22 �������� ���ֺ�̩�Ƶ꼯�� 15166 183

23 ���˾Ƶ� ��ס�Ƶ꼯�� 13800 185

24 �̹���� �̹����� 13726 45

25 �dz̾Ƶ� ��ס�Ƶ꼯�� 13206 136

26 ���365 ʯ��ׯ����Ƶ� 12016 188

27 ���U�Ƶ� ������ҾƵ꼯�� 11864 85

28 ��Ԫ���� ��Ԫ�Ƶ꼯�� 11697 32

29 ���λ� ��O�� 11213 38

30 ��Ҿ�ѡ�Ƶ� ������ҾƵ꼯�� 10840 100

2017���й������Ƶ�Ʒ�ƹ�ģ30ǿ���а�ǰʮ�ֱ��ǣ���ҾƵꡢ��ͥ�Ƶꡢ7��Ƶꡢ����֮�ǡ����ֺ�̩��άҲ�ɾƵꡢ���п�ݡ�����118���п����Լ�Ī̩�Ƶꡣ

2017���й��ж˾Ƶ�Ʒ��������ʮ��Ƶ꼯���г�ռ���ʷ���

1�������ͻ�ů�������18��“2.0��”��������ռ�

��1��������1.0��ů��: �Ͷ˹������壬��ͷ���жȺ�ҵ�������Խ�����

�Ͷ˹�����������ͷ���ж������������� 04-11 ��Ŀ��������ڣ��� 2011 �����������;Ƶ������һ�ε����ڣ��ŵ������ٶ�һ·�»���15 �����Ź����Ĺ������ţ���ҵ����������ʱ�ڣ�ͬʱ���� OTA ��������ɲ����߸ߣ���Ϊ���� OTA �ĵ����С���������������;Ƶ꾭Ӫ������revpar ���� 90 ���ң������䵥������Ӫ�ɱ����� 90 ���ϣ���֧����ƽ�⣬������˵�Ӽӻ��۾�̯���IJ���ر��Ƕȿ��ǣ�����������أ�Ҳ��������ҵһ���ֵͶ˹����ij��壻ͬʱ��һ����ҵ��ѡ����Ͷ����ҡ���ͥ�������ȼ��Ҵ�Ʒ�ƣ�Ҳ��������ҵ��ͷ�ļ��жȽ�һ��������

16�����17�꣬��ͷ�����;Ƶ���Ӫ�̿�ʼ�����꣬��ͷ�����;Ƶ���Ӫ�̿�ʼ���գ������ͻ�ů�������ͻ�ů 1.0 �����ֽ����֣������;Ƶ꾭���˷�����š����Ծ���������ǿʳ֮���ѽ��뵽��ʤ��̭�ļ��ж������Ρ���ͷ��˾�� 2016 ����ĸ����л������࣬�����������ƣ��쵼��λ���̣����꼰��Ӫ��ָ������Ժ�ת����Ҳ������ν�ľ����;Ƶ�� 1.0 ���սΡ�

��1.0�εij����Լ����ȵ���Ҫ�жϣ�Ŀǰ�������+��ͥ+����Ϊ�����������;Ƶ���ͷռ�����������;Ƶ�����г��� 55%���ң����ǵ�ʣ�� 45%�Ĵ�����һ������������ҵ�ѹص�ת�ͣ��ɴ����ϵĴ�������� 20%-30%���ҡ���Ŀǰ���ҵļ��˿����ٶ�������ÿ������� 6%���ҵ�ʣ�������Ҳ�����ϵ����Խ��������� 3 �����ϣ���һ���ϻ����Ĺ��̡��ӷ��ȽǶȶ��ԣ����ǽ����ۼ����� 80-120 Ԫ��ԭ�еͶ˵�����Ϊ 120-180 Ԫ�ı�����Ʒ�������ķ��ȿռ�ɹ۵���� 2.0 ���������ޡ�

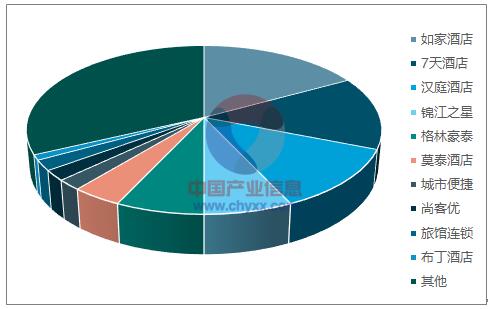

2015���й������������Ƶ��ŵ�ռ��

������Դ��������������

��ر��棺������ѯ�����ġ�2018-2024���й��߶˾Ƶ���ҵ������״��Ͷ��ǰ���������桷

��2�������� 2.0��ů��: �� 1.0 �λ����ϣ���ͷ���Ҹ�������������������ߵ�ҵ������

�������յ� 2.0�Σ��ж˾Ƶ�۸��� 300-600 Ԫ��������ۣ��뾭���;Ƶ��γ� 200-350 Ԫ�ļ۲��������������ͷ��˾�� 1.0 �μ��ж������Ļ����ϣ��������Ҹ��������ĽΣ���ͼ���һ�հס��� 2015 �껪ס�Ƴ���ͥ 2.0 �汾���������Ż�ס��һ�����˺�ͬ½�����ڣ���ס���������ӿ죬���� 4 �£���ס�Ƴ���ͥ�żѣ��ڿͷ���Ӳװ�������ϱ�“��ͥ 2.0”�ٸ��˰뵵����һ���Ʒ�ƿյ�������֮���������˹�̨������ϴ�·��ȣ�Ч��������

2����������ƶ����ж˾Ƶ�ռ��Դ���ͷ��������Ҫ������

��1���ж˾Ƶ������н�10���ռ����ҵ�������������

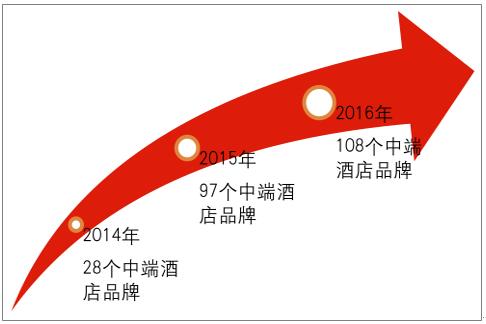

�в������ж˾Ƶ����Ҫ����Ⱥ�壬�ж˾Ƶ����������������ж˾Ƶ�Ķ�λ�ͷ�������в�Ⱥ��“�����罻��С���黳����������ʱ��”���ص㣬����Ԥ�⣬�й��ж˾Ƶ��г���DZ��������Ⱥ������������ 10%���ҵ��ٶȳ��������ݲ��㣬���� 2016 �� 8 �£��й��г��Ϲ��� 108 ���ж˾Ƶ�Ʒ�ƣ���Ȼ��һ���ݶԱ� 2014 ����������˽� 286%���������ж˾Ƶ��г�����һƬ���ھ���ܵ��������� 2022 ���й��г����ж˾Ƶ����������� 56%��

2014-2016�й��ж˾Ƶ�Ʒ�������仯

������Դ��������������

�ж˾Ƶ��ǹ����г������壬������ҵ��ж˾Ƶ����ݽӽ�50%��Ŀǰ����ס���г�Լ�� 40-50��ҵĵ���ס��λ�������ж˾Ƶ� 2����ң����Ǽ��ж˾Ƶ꣩��ռȫ��ס��λ�ı���ֻ��5%���ң����շ�����ҾƵ���ҵ�ij�����̬���й��ж˾Ƶ��г��������о�������ռ䡣

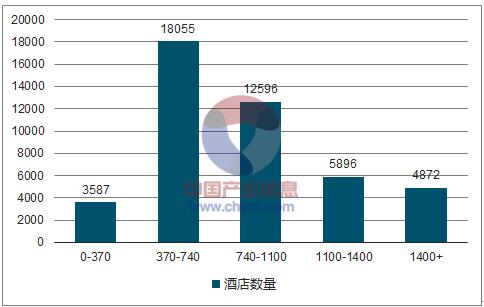

�����Ƶ�ĵ��������ձ���ڹ��ھƵꡣÿ��370-740Ԫ�ľƵ��ڹ��ڱ�����Ϊ�ж˾Ƶ�Ķ�λ�����������������ھ����;Ƶ�ļ۸����䣬�������� 740-1400 Ԫ�ļ۸������ж˾Ƶ�ļ۸룬ռȫ���Ƶ�ı���Ϊ 41%��

2016 �������Ƶ갴ÿ�����ۻ��ֵ�����

������Դ��������������

��2�����оƵ���ͷ���ж˷�չ����������ߣ������������и߹�ֵ���

�ж˾Ƶ�Ͷ��ɱ��� ���߽����ż�Ϊ���ͼ��Ŵ������ơ��ж˾Ƶ�����ڵͶ˾Ƶ���ԣ�����λ�üѣ��ͷ������Ӳ����ʩ�ã������ȹ�̯�ɱ��ߣ��������ж˾Ƶ����ҵͶ����ڵͶ˾Ƶ꣬���Ȼ�����ж˾Ƶ��Ͷ�����ӣ�Ŀǰ�г������ĵ����ж˾Ƶ�Ͷ���ܶ�Լ 1000—2500 �����;Ƶ굥��ɱ�ԼΪ 400-1000 ���ж˾Ƶ��뾭���;Ƶ���ȣ��ɱ�����Լ 30%���ϡ��ɱ�Ͷ��Ĵ�������ӣ��Ӵ���Ͷ���ߵ��ʽ�ѹ���������ΪͶ���߽����ж˾Ƶ�������ż���

�ж˾Ƶ��������Ʒ�������ͼ����н�ǿ�ȷ����ơ��ж˾Ƶ������������ֲ�ڶ�Ʒ��ƫƧ������ǰ�ҹ��ж˾Ƶ���������̶ȷdz��ͣ�������������ж˾Ƶ���� 3000 �����ң��ӽ��ж˾Ƶ������ 15%���Ա��������ң���һ�������ս��� 50%������Ԥ�⣬δ����������Ʒ�ƻ����е��������;Ƶ꽫ͨ���¿�������մ�ͳ�Ƶ꣬�������г������д��;Ƶ꼯���ڶ��귢չ���У���ҵ�����������ģ�ͬʱռ���˹�ģ���ƺ;�����ҵ���ȷ����ƣ��������÷ḻ�IJ�Ʒ�߽��߶˾Ƶ���Ӫģʽ�����³����ж˾Ƶ��Ʒ��������ҵ�����з��ӹ�ģЧӦ�ͼ�Լ�����ơ�

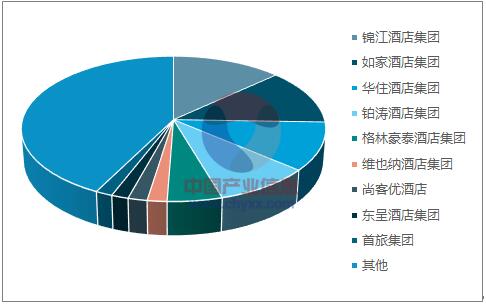

2016 ���й�ʮ��Ƶ꼯���г�ռ����

������Դ��������������

չ��18�꣬һ�����ж˾Ƶ�ij�����Ȼ��������һ���������ͷ���ſ�����ٶ���Ȼά���ڽϸ�ˮƽ���ҿ��ǵ�Ŀǰ�ϸߵĴ�����ǩԼ�꣬������Ŀ����ٶ����б��ϡ���Ϊ����ҵά�ָ߾����Ĵ��£��ж˲����������Եļ���Ƶ���ͷ������ʼ�������Ŀǰ�ϸߵĹ�ֵ��ۡ�

������Ҫ���ܣ�2017�����Ƶ�Ʒ��30ǿ���а�����Щ��ϸ���ݣ�2017���й��ж˾Ƶ�Ʒ��������ʮ��Ƶ꼯���г�ռ���ʷ����ȣ�Ͷ�ʾƵ���г����ǿ��Եģ��̶̼���ʱ�䷢չ���ٶ���ô�죬δ��ǰ��Ӧ�û�Ҫ���á�

7��Ƶ����һ����Ҫ����ʲô������

7��Ƶ����һ����Ҫ����ʲô������

�м���������Ҫ����ʲô������

�м���������Ҫ����ʲô������

��һ��ȫ���Ƶ���˶�ÿ��Իر���

��һ��ȫ���Ƶ���˶�ÿ��Իر���

���ӾƵ��Ǽ��Ǽ��Ƶꣿ

���ӾƵ��Ǽ��Ǽ��Ƶꣿ

�����ݵķ��շ���������Щ��

�����ݵķ��շ���������Щ��

����Ͷ�����Ǽ��Ƶ�ǰ����ô����

����Ͷ�����Ǽ��Ƶ�ǰ����ô����

���ڿ����ݵķ�����ϸ������

���ڿ����ݵķ�����ϸ������

���Լ��˵Ŀ�ݾƵ�ǰʮλ��������Щ��

���Լ��˵Ŀ�ݾƵ�ǰʮλ��������Щ��

2018Ͷ�ʾƵ���ҵ��ǰ����ô����

2018Ͷ�ʾƵ���ҵ��ǰ����ô����

��������ôѡַ�ſ��Կ�������

��������ôѡַ�ſ��Կ�������